「ビジネスに関わる行政法的事案」第10回:国債、地方債およびグリーンボンド(GB)について

第10回:国債、地方債およびグリーンボンド(GB)について 神山 智美(富山大学)

はじめに

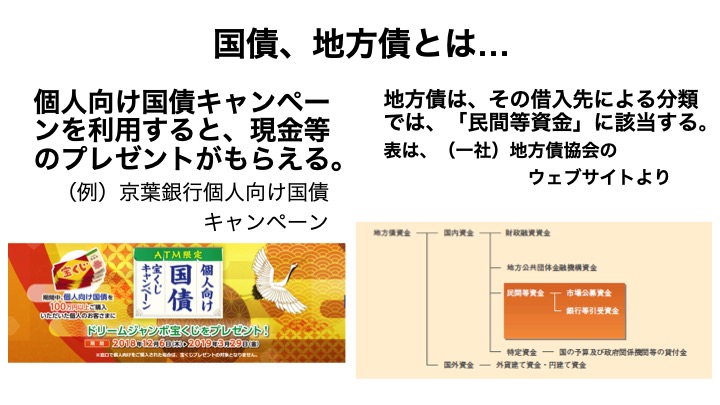

国債(外国債券、新興国債権、先進国債権もありますが、ここでは日本国の国債のことを考えます。)とは、「国庫債券」の略で、要するに「国が発行する借用書」です。同様に、地方債とは、「地方公共団体が発行する借用書」のことで、地方公共団体が、1会計年度を超えて行う借入れの証書ということになります。

「どうしてこのような借入れが必要になるのか(そもそも必要なのか)」および「公の財政が借金体質のままでよいのか」等に関しては、議論がありますが、ここではそれらには触れません。「概して」ですが、1会計年度(単年度会計)では賄えないような事業、例として国が橋や道路を作ったり、地方公共団体が学校の耐震工事を作ったりする公共事業の費用は、私たちが納める税金で賄われています。しかし、それでは長期的に見てお金が足りない場合に、それらの公共事業の実質的な受益者となる国民や住民から「借金」をして(国民・住民側からいうと「融資」)、または「出資」してもらい、融資金や出資金を返してもらう権利(債権)を証書化するために、借用書である「債券」を発行すると説明できます。簡単にいうと「あなたにお金を借ります。約束の期間までにお返ししますし、借りている間の利息も払います。」という約束の証書が国債や地方債です。

債権とは

そもそも債権とは、「相手に一定の行為(給付)を請求できる権利」のことで、民法第三編(民法399条から724条)に規定されています。この債権を証書化したものが国債や地方債等「債券」です。本稿で取り上げる国債、地方債およびグリーンボンドは、債権のなかでも金銭債権(民法402条)です。

〔民法〕

(債権の目的)

第399条 債権は、金銭に見積もることができないものであっても、その目的とすることができる。

(金銭債権)

第402条 債権の目的物が金銭であるときは、債務者は、その選択に従い、各種の通貨で弁済をすることができる。ただし、特定の種類の通貨の給付を債権の目的としたときは、この限りでない。

債券のなかでもグリーンボンドとは

最近よく聞く言葉に、「グリーンボンド」があります。「グリーン」という言葉が示すように、環境配慮型の商品(債券)だということを察する方は少なくないでしょう。環境配慮型だろうがグリーンだろうが、借金は借金、債権は債権だ、と思われる方も少なくないでしょう。そもそも「環境」という言葉は、いわゆる「エコ」の部類のみならず、「周囲のもの、周りのもの」という意味を持つため、「生活環境整備やインフラ整備」も含めて、何でもかんでもグリーン性に結び付けてグリーンボンドと言われているような気がする」とおっしゃる方もいらっしゃるかもしれません。(鋭いご指摘です!)

グリーンボンドの発行や購入(引受け)は、まるで環境に良いことをしているような気にさせてくれるのですが、本当にそうなのかを注視することは重要です。というのも、市場に出回っているものの中には、「自称」(かっこじしょう)のグリーンボンド、いわゆる「グリーンウォッシュ債券(実際は環境改善効果がない、または、調達資金が適正に環境事業に充当されていないにもかかわらず、グリーンボンドと称する債券)」も少なくないからです。

まずもって、国債、地方債およびグリーンボンドの違いは、所管省庁が異なるといえます。国債は、財務省、地方債は主に総務省、グリーンボンドは主に環境省です。債券の発行体は、国債が国、地方債は地方公共団体であるのに対して、グリーンボンドには様々な発行主体(グリーン事業者、地方公共団体、金融機関等)およびその協働等が想定されています。

「自称」ではない客観的な「グリーンボンド」の見分け方

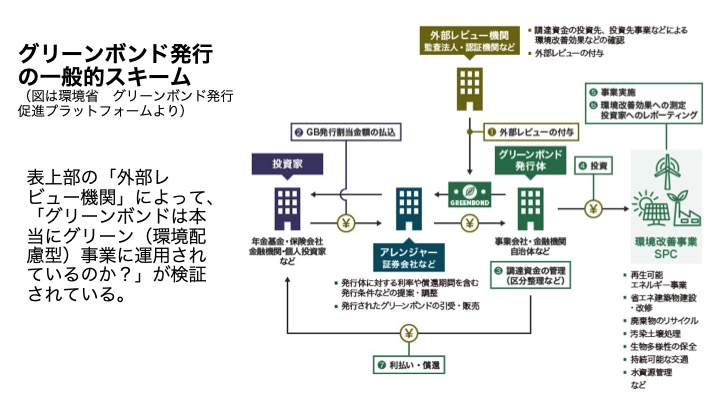

グリーンボンドについては、「環境省 グリーンボンド発行促進プラットフォーム」のウェブサイトを参考にして、以下にご紹介していきます。

まずは、「グリーンボンドは本当にグリーン(環境配慮型)事業に運用されているのか?」というように投資資金の使途を問われる方は少なくないでしょう。グリーンボンド発行体が、この質問に胸を張って答えるために、また、投資者の信頼を裏切らないためにも、「外部レビュー」が大切にされています。

外部レビューの項目もその基準も、法律に則ったものではなく、あくまでも「べき」論のお話しになります。ですから、外部レビューを受けていないグリーンウォッシュ債権が、グリーンボンドと自称することを阻止することはできません。しかし、信用ある外部レビュー機関の格付けやお墨付きの附与という「情報」により、多くの人が正確にグリーンボンドを把握することは容易になります。

外部レビュー機関は、グリーンボンドの市場において国際的に広く認知されているGBP(グリーンボンド原則)との整合性に配慮しつつ、自国の特性に即した解釈に基づき、独自に制定した基準等を基に審査を行っています。

日本の環境省も、2017年3月にグリーンボンドガイドライン(全104頁)を作成しています。その冒頭には、免責事項として「本ガイドラインには法的拘束力はなく、ある行為等が、本ガイドラインに記載された事項(「べきである」と表記した項目を含む。)に準拠しなかったことをもって、本ガイドラインに基づき法令上の罰則等が課されるものではありません(中略)個別のグリーンボンド又はその他の有価証券の発行、取得、売却、保有等を行う者は、その責任の下でこれらの行為を行うものとします。(以下略)」と明記されています。また、ガイドラインの基本的な考え方の項目で、グリーン性が不十分なグリーンボンドが存在するとしても、「『…投資の環境改善効果を主張すべきでない』といった、All or Nothingの立場には立っていない。」と明記しています。その理由は、市場が判断すること(市場の牽制を働かせることが必要)であると同時に、グリーンボンド市場を活性化することが重要と考えているからと説明されています。

グリーンボンドガイドライン2017年版(2-3頁から抜粋)〔色文字は筆者による彩色〕

平成29年3月 環境省

2.本ガイドラインの基本的な考え方

グリーンボンドの市場は、本来、グリーンプロジェクトのみに調達資金を充当することを明示して資金を調達したいと考える発行体と、グリーンプロジェクトを選んで投資したいと考える投資家との間での、十分な情報を基礎とした対話を通して成熟していくべきものであり、グリーンボンドに関する発行体の対応の適切性がどのように評価されるか、そのグリーンボンドが投資の対象として選択されるか否かは、最終的には市場に委ねられるものと考えられる。

(中略)

本ガイドラインは、以上のような考えのもと、国際的に広く認知されているGBP(2016 年6 月時点)の内容との整合性に配慮して策定した。具体的には、グリーンボンドには、①調達資金の使途、②プロジェクトの評価及び選定のプロセス、③調達資金の管理、④レポーティングの4つの側面に関して期待される事項があると考えており、本ガイドラインにおいてこれら4つの側面に関して「べきである」と記載されている事項の全てに対応した債券は、国際的にもグリーンボンドとして認められうるものと考えている。

一方、本ガイドラインは、「本ガイドラインにおいて「べきである」と記載されている事項の全てに対応していない限り、投資の環境改善効果を主張すべきでない」といった、All or Nothing の立場には立っていない。グリーンボンドに関する市場が成熟していない我が国の現状に鑑みれば、環境改善効果の評価や、当該評価 結果の投資家へのレポーティングが十分ではなくとも、調達資金が環境改善効果のある事業に確実に充当されるのであれば、発行体が本ガイドラインを参考にして試行的に債券を発行し、将来の、本ガイドラインに準拠したグリーンボンド発行に向けた知見を蓄積することは、グリーンボンドの普及という本ガイドラインの目的に照らして有効であると考える。

グリーンボンドは誰が何のために買うの?

では、どのような事業者や人が、グリーンボンドを購入するのでしょうか。「グリーン(環境配慮経営)な経済を志向する人が買うのではないか」、「グリーン性を志向する企業が購入するのではないか」、という回答が予測されます。それはあながち間違いではいでしょうし、どうせ投資するなら環境破壊よりは環境保全にと考えられる方は増えてきています。しかし、環境配慮型だからというだけで、わざわざ積極的に購入して社会貢献していこうという人や事業体も、決して多くはないでしょう。

最も有力視されるのは、グリーンボンド保有企業が、有価証券報告書(金融商品取引法24条により、一定規模以上の企業に有価証券報告書の提出が義務付けられている)のなかで、公益発揮の実績として記載できるからという理由です。有価証券報告書とは、企業内容の外部への開示のために事業年度ごとに作成される資料のことです。グリーン性は、企業の経営状況とは別のものと考える方もいらっしゃるかもしれませんが、事業の状況として「環境に関するリスク」や「自然災害・気候変動等に関するリスク」をあげ、それらへの対処法を明記する企業も少なくありません。

〔金融商品取引法〕

第24条 有価証券の発行者である会社は、その会社が発行者である有価証券(略)が次に掲げる有価証券のいずれかに該当する場合には、内閣府令で定めるところにより、事業年度ごとに、当該会社の商号、当該会社の属する企業集団及び当該会社の経理の状況その他事業の内容に関する重要な事項その他の公益又は投資者保護のため必要かつ適当なものとして内閣府令で定める事項を記載した報告書(以下「有価証券報告書」という。)を、内国会社にあつては当該事業年度経過後三月以内(略)、外国会社にあつては公益又は投資者保護のため必要かつ適当なものとして政令で定める期間内に、内閣総理大臣に提出しなければならない。(以下略)

一 金融商品取引所に上場されている有価証券(略)

二 流通状況が前号に掲げる有価証券に準ずるものとして政令で定める有価証券(以下略)

6 有価証券報告書には、定款その他の書類で公益又は投資者保護のため必要かつ適当なものとして内閣府令で定めるものを添付しなければならない。

では、改めて「誰が何のために買うか」という問いについては、グリーンボンドガイドライン2017年版では、以下のように考えられています。すべて「べき」論という規範及び条理ではありますが、これらが全うされていくよう注視せねばなりません。

1) グリーンプロジェクトに使われる資金である

グリーンボンドにより調達される資金は、明確な環境改善効果をもたらすグリーンプロジェクトに充当されるべきとされています。前述のグリーンボンドガイドラインでは、調達資金の使途は、目論見書などの法定書類およびその他の書類によって、投資家に事前に説明すべきとされています。

2) 投資家に事前説明がある

グリーンボンドにより実現を目指す環境目標、当該グリーンプロジェクトが環境目標に合致すると判断するための基準、およびその判断を行う際のプロセスの概要を、事前に投資家に説明すべきであるとされています。こうした説明を受けて、投資家は投資の可能性を検討できるわけです。

3) 調達資金の管理がなされる

調達した資金は、グリーンプロジェクトに適切に充当されるよう、適切に追跡管理されるべきとされています。「そんなこと当たり前じゃないですか」と言われそうですが、事業自体が継続されているかどうかも含めて継続的にかつ定期的に追跡管理・監視されねばなりません。その仕組みを整えています。

4) レポーティングの実施がなされる

上記1)から3)の情報に関する「開示」を行うことが推奨されています。また、これらについて、客観的評価が必要と判断する場合には、外部機関によるレビューを活用することが望ましいとされています。

5) 外部機関によるレビューがなされる

上記1)から3)に関する情報「開示」が必要であることを4)で述べましたが、開示の折に、これらについて、客観的評価が必要と判断する場合には、外部機関によるレビューを活用することが望ましいとされています。

上記1)から4)、すなわち「①資金使途(Use of Proceeds)、②プロジェクトの評価及びび選定プロセス(Process for Project Evaluation and Selection)、③調達資金の管理(Management of Proceeds)、④投資家への報告(Reporting)」を、GBPの求める4つの項目といいます。

東京都によるグリーンボンド発行事例

自治体による先行事例は、東京都です。

2016年11月24日に、グリーンボンドの発行に向けたトライアルと位置づけ、GBPの求める4つの項目に自主的に対応した「東京環境サポーター債」を個人向け都債の販売を開始しました(債券の発行は同年12月)。この債券は、GBPの4項目全てに自主的に対応することで、原則の求める透明性を確保する一方、いち早く投資機会を提供するために、第三者機関による認証等は取得しないこととされました。 この債権は、発売初日に完売しました。発行額は日本円で100億円相当(1億2,500万豪ドル)。通貨はオーストラリアドル(豪ドル)で、期間は5年間、利率は2.74%です。この債券の発行で調達した資金は、再生可能エネルギーの導入・省エネルギー化の観点から、都立学校への太陽光発電設備の導入、都市の緑化の観点から都立公園の整備、気候変動の影響への適応の観点から地下調整池や高潮防御施設の整備などの事業に充当されています。

東京都は、その後もグリーンボンドを発行し続けています。東京都財務局による都債IR情報(Investor Relations)のウェブサイトには、「当該グリーンボンドの第三者機関による評価結果」、「東京グリーンボンドに係る充当予定事業」、「東京グリーンボンドの発行条件決定」、「投資表明投資家一覧」、「東京グリーンボンド対象事業への資金充当結果について」が情報開示されています。

複数の自治体による民間資金の活用の事例

複数の自治体が、共同してグリーンボンド発行体とそれに係る仕組みを構築した事例もあります。これは、北陸3県の自治体が所有する既存照明設備を、ESCO事業(Energy Service Company事業の略。顧客の光熱水費等の経費削減を行い、削減実績から対価を得るビジネス形態のこと。)によりLED化するプロジェクトとして進められています。

北陸グリーンボンド株式会社のウェブサイトには、「各自治体による大小バラバラな対策をグリーンボンドを活用したフレームワークによって一つに束ねるとともに、スキームのパッケージ化を行いかつグリーンボンド発行に係る支援を提供することで、地方創生型グリーンボンドを実現してまいります。」との記載があります。東京都のような大都市と比べると、環境保全対策の上でも地方格差が出てきてしまいますが、それを少しでも解消できる仕組みとしてグリーンボンド発行のスキームは有望であることが明記されています。

民間企業によるグリーンボンド発行事例

民間企業によるグリーンボンドの発行もなされています。2018年6月時点では、日本郵船株式会社および三菱地所株式会社の発行に、グリーンボンドガイドライン2017年版への適合性とモデル性が認められています。

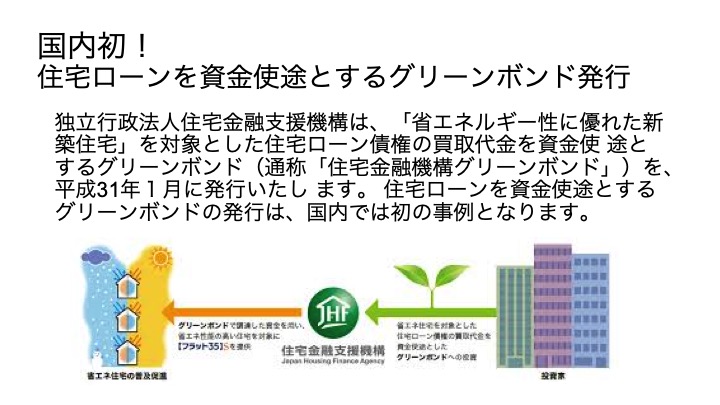

昨今では、省エネルギー性に優れた新築住宅建築を対象とするグリーンボンドの発行もなされてきています。

結びに代えて

住宅ローンも、グリーンボンドの資金の使途になるというのなら、教育ローンも当然にグリーンボンドの資金使途になると思います。進学すれば、専門的にであろうがそうではなかろうが、環境保全について(も)学ぶことは、想像に易いからです。このように考えると、グリーンボンドという名称は、際限なく広がっていくかもしれません。

だからといって、その「グリーン性」の有無を細かく精査する必要があるとは思えません。「グリーン性」は、いわゆる「ECO(エコ)」だけのことか、それとも「SDGs(Sustainable Development Goalsの略。持続可能な開発目標と訳されている。)」 までをその射程に入れるのかは、人によって異なると考えられるからです。

筆者としては、グリーンボンドを発行するという手段によって、良質の債券が環境対策市場を活性化させる可能があるのであれば、歓迎したいと思います。

以上