「ビジネスに関わる行政法的事案」第15回:税金のお話、あなたが負担する森林環境税について

第15回:税金のお話、あなたが負担する森林環境税について 神山 智美(富山大学)

はじめに

国家権力の中で、最も強い権能は「刑罰権」と「徴税権」であると、私は学生に説明しています。だからこそこれらの権能は、憲法および法律により民主的にコントロールされねばならないと思います。

今回は、後者の「徴税権」に関して、税金について考えてみたいと思います。

ところで、中年っていつからですか?

ところで、「中年」っていつからですか?何歳からだと思いますか?

高齢者は、いわゆる高齢者虐待防止法(正式には「高齢者虐待の防止、高齢者の養護者に対する支援等に関する法律」)2条によれば、65歳以上とされています。後期高齢者は、高齢者の医療の確保に関する法律によれば、75歳以上とされています。

高齢者虐待の防止、高齢者の養護者に対する支援等に関する法律(高齢者虐待防止法)

(定義等)

第二条 この法律において「高齢者」とは、65歳以上の者をいう。

高齢者の医療の確保に関する法律

(被保険者)

第五十条 次の各号のいずれかに該当する者は、後期高齢者医療広域連合が行う後期高齢者医療の被保険者とする。

一 後期高齢者医療広域連合の区域内に住所を有する75歳以上の者

二 後期高齢者医療広域連合の区域内に住所を有する65歳以上75歳未満の者であつて、厚生労働省令で定めるところにより、政令で定める程度の障害の状態にある旨の当該後期高齢者医療広域連合の認定を受けたもの

でも、「中年」って法律用語ではないですよね?

おっしゃるとおりです。ですが、何らかの区切りがある年齢をそれと受けとめるのであれば、中年40歳説が浮かび上がります。理由は、介護保険法の被保険者が40歳以上だからです。その目的に、「加齢に伴って生ずる心身の変化に起因する疾病等により要介護状態となり、入浴、排せつ、食事等の介護、機能訓練並びに看護及び療養上の管理その他の医療を要する者等」について、その必要な保健医療サービス及び福祉サービスに係る給付を行うため介護保険制度が設けられているからです。加齢に伴って何らかの変化が現れるので、「国民の共同連帯の理念に基づき介護保険制度」に加入する年齢は40歳と規定されていることから、諸個人が納得するとしないとに関わらず、法律上の中年(老いに備える年齢)は40歳であると言えると思います。

介護保険法

(目的)

第一条 この法律は、加齢に伴って生ずる心身の変化に起因する疾病等により要介護状態となり、入浴、排せつ、食事等の介護、機能訓練並びに看護及び療養上の管理その他の医療を要する者等について、これらの者が尊厳を保持し、その有する能力に応じ自立した日常生活を営むことができるよう、必要な保健医療サービス及び福祉サービスに係る給付を行うため、国民の共同連帯の理念に基づき介護保険制度を設け、その行う保険給付等に関して必要な事項を定め、もって国民の保健医療の向上及び福祉の増進を図ることを目的とする。

(資格取得の時期)

第十条 前条の規定による当該市町村が行う介護保険の被保険者は、次の各号のいずれかに該当するに至った日から、その資格を取得する。

一 当該市町村の区域内に住所を有する医療保険加入者が40歳に達したとき。

新しい制度の創設と税制度の創設―森林環境税

ここで問題にしたいのは、「中年」の年齢などではありません。既に私たちが慣れてしまっているこの介護保険制度ですが、この制度創設と共に介護保険料を納めることになりました。保険料とはいっても、こうした社会保険料はまるで税金のように有無を言わさず徴収されていきますね。もちろんこの徴収は、法律に基づいてなされているものですが。

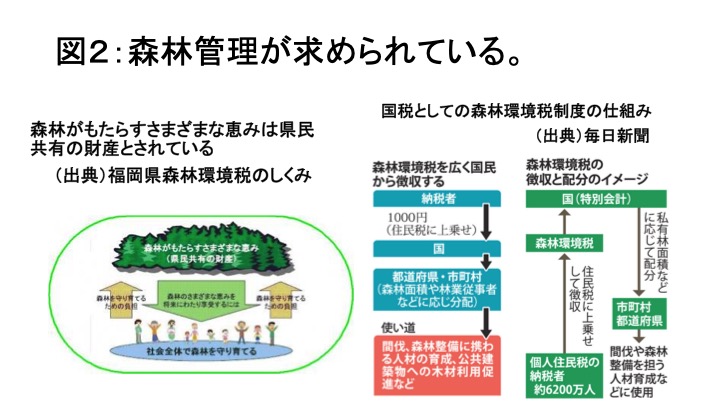

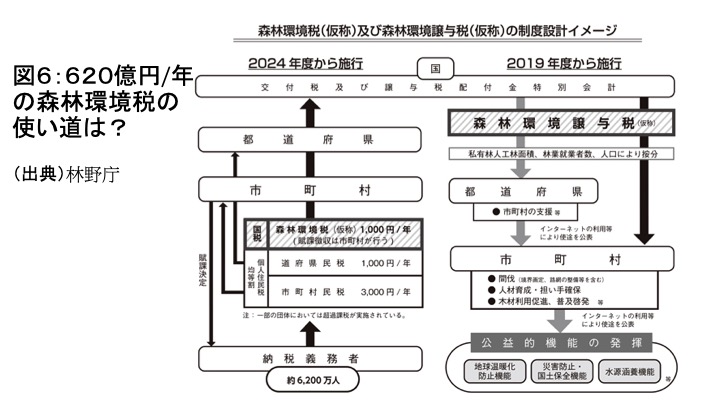

このように、制度の創設共にその財源が必要になるので、保険料や税金という形でお金を徴収されることがあります。以下ではもう一つ、2019(平成31)年4月1日から一部施行された「森林環境税」というものについて説明します。(4月1日から施行されたのは、下記の「森林環境贈与税」部分であり、「森林環境税」の課税は2024年1月1日から施行とされています。)

森林環境税及び森林環境譲与税に関する法律

この法律は、少しラフな表現をしますと、森林の有する公益的機能の維持増進の重要性を発揮するためには、森林の適切な管理が求められているので、それを実施してもらうお金を市町村および都道府県に配当するために、国民からおしなべて平等に税金を徴収します、という法律です。地方に配当する財源に充てるために「森林環境税」を創設し、それは、国内に住所を有する個人に対して課する国税とし、年額1,000円です。この中から「森林環境譲与税」として市町村および都道府県に対して譲与し、そのお金で森林管理をしてもらうのです。

森林環境税及び森林環境譲与税に関する法律

(趣旨)

第一条 この法律は、森林(略)の有する公益的機能の維持増進の重要性に鑑み、市町村(略)及び都道府県が実施する森林の整備及びその促進に関する施策の財源に充てるため、森林環境税について、納税義務者、税率、賦課徴収等の手続及びその納税義務の適正な履行を確保するため必要な事項を定めるとともに、その収入額に相当する額を森林環境譲与税として市町村及び都道府県に対して譲与するために必要な事項を定めるものとする。

(納税義務者)

第三条 この法律の施行地に住所を有する個人(注1)に対しては、この法律により、国が均等の額により森林環境税を課する。

(税率)

第五条 森林環境税の税率は、千円とする。

(注1)「住民税を納付している個人」を指します。

国税としての森林環境税制度と森林環境譲与税制度が創設され、国民は税負担が一律増したことになります。

森林管理なんてこれまでもしてきたことでしょう。なぜ今、急に、増税せねばならないのか?増税してまで森林管理が必要なのか?増税しないとできないのか?そういえば県によってはもう既に森林税があったなあ(例として高知県、福岡県等)、今回のは国税なのか?等、色々な疑問がわいてきますね。ここでは、この法律の背景を見てみましょう。

国民が森林に期待する役割の変遷

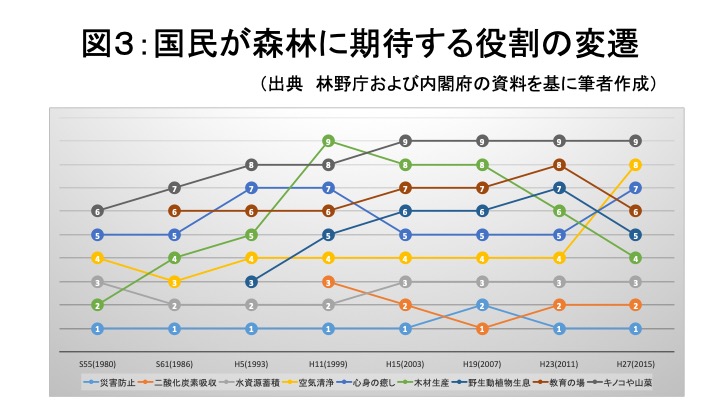

内閣府は、「森林と生活に関する世論調査」をおよそ4年ごとに行っています。そこでは、森林に期待する役割を3つまで複数回答することができる方式です。

結果は、図3を見てください。1位を定位置としてほぼ独占しているのは、「山崩れや洪水などの災害防止」です。2位は、「地球温暖化防止(二酸化炭素吸収機能)」、3位は、「水資源を蓄える」という回答が、かなり安定的なものとなっています。

おそらく多くの人は、森林の役割(機能)というものを、ここまで分類して考えること、そして順序付けまでする発想はないのではないかと思います。他方、誤解してはならないのは、「山崩れや洪水などの災害防止」の機能だけを発揮している森林や、「地球温暖化防止(二酸化炭素吸収機能)」の機能だけを発揮している森林というものがあるわけではないのです。森林というものは、複合的な機能を有しているのだということも忘れてはなりません。

森林整備は、誰がどのような費用で行うべきか?

では、そのような森林の機能を果たしてもらうためには、森林の適切な管理が必要になってくるわけですが、それはだれがどの費用で行うべきでしょうか?言い換えると、だれが責任をもって行うべきかという問いとも言えます。

これも世論調査の結果で見てみましょう。

2003(平成15)年12月の世論調査によれば、これからの森林整備のあり方については、「①森林はたとえ経済効率に合わなくても、国土保全、災害防止などの公益的機能を重視して整備すべき」と答えた割合は74.4%で、その対極にあるとされる「②経済効率を第一に考えて整備すべき」は14%となっています。そして①と回答したうちの9割近くが何らかの形で「税金で」費用負担すべきと答えています。

地球温暖化防止対策としての今後の森林整備については、回答者の8割以上が積極的に森林の整備を進めるべきだと考えており、そのための費用の負担に関しては、「国民全体で」 「温室効果ガスを排出する割合に応じて」 「緑の募金などの自発的な拠出により」 等7割以上がいくらかの負担をすべきとの考えを有していることがわかりました。他方、「新たな負担を求めずに、できる範囲のことをすればよい」は16%に留まりました。

2011(平成23)年12月の世論調査によれば、地球温暖化対策への意識は幾分減退している。というのも、順調に順序を開けて前回(2007年の調査)1位になった「地球温暖化防止(二酸化炭素吸収機能)」が2位になり、「山崩れや洪水などの災害防止」に1位を奪還されているからです。これには、2011年(平成23年)3月11日に発生した東日本大震災が影響している可能性が高いと考えられます。ここでは、地球温暖化対策としての今後の森林整備については、「国際的な約束(京都議定書)であるから、国や地方公共団体が主体となって森林の整備を進める」と回答した人は、前回の79.6%から76.1%に低下しています。それでも、2003(平成15)年の67%よりは高くなっており、東日本大震災後であっても、国民の多くは、京都議定書の達成のために国や地方公共団体が主体となって森林整備を進めるべきと考えていることがわかります。

費用についても、2003(平成15)年と比較すると、「国民全体で」は41%から43.8%に増加、「温室効果ガスを排出する割合に応じて」は40%から43.5%に増加しています。

これらのことから、(東日本大震災後であっても、)国民の環境問題への関心の高まりとともに、森林の様々な働きに対する国民の期待の高まり、地球温暖化対策のために国民や企業が何らかの負担をせねばならないと考える人が増えてきていることがわかります。

森林の整備とは何をするのか?

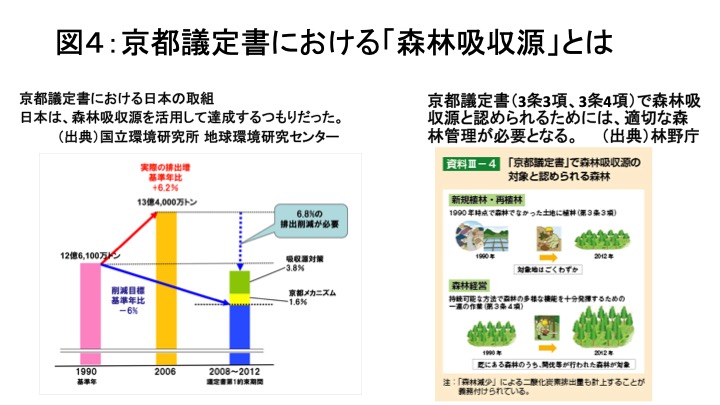

皆さん、少し古い話になりますが、京都議定書を思い出してください。このころ、やたら木使い(きづかい)運動や、植林が流行っていたと思いませんでしたか?

京都議定書3条3項と4項に、森林吸収源となる森林の基準が書かれています。正確には、基準を別途定めることが記されています。そのため、京都議定書の達成のために、当時の日本は、これらの基準に該当する森林であるように整備していく必要があったのです。

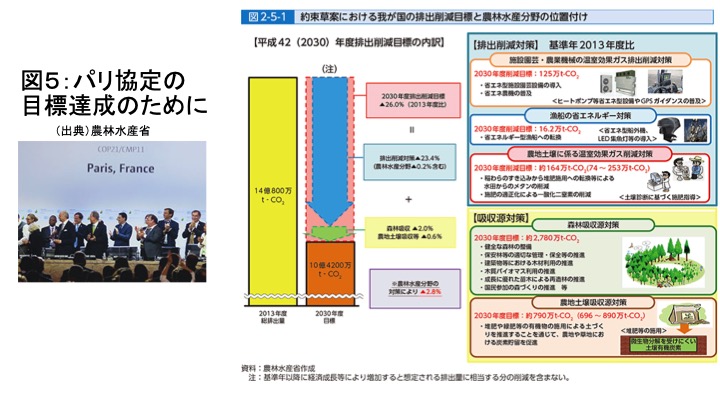

現在では、京都議定書ではなく、パリ協定に向けての対策が進められています。ここでも、森林吸収源はあてにされていますので、着実に森林整備をする必要があるのです。

新たに国税を創設する必要はあるのか?

とはいえ、制度として構築し、新たに国税までを創設するのは安直ではないか?それも地方税に上乗せの形(地方に税金を徴収させる)で、と思われる方も少なくないのではないでしょうか。

しかし、世論調査によれば、費用は「国民全体で」「温室効果ガスを排出する割合に応じて」「税金で」国民が負担すべきであると思っている人が少なくなく、国や地方公共団体が主体となって森林管理を進めるべきと思っている人が多数なのですから、その結実としての法制定といえるでしょう。

ただ、この制度が本当にうまくいくのかは、今後に係っています。パリ協定が達成できるのかどうかが一つの指標です。国民は、目に見える成果を期待しています。

また、これまで森林組合や農獣害対策等に補助金交付がなされてきたときには、一定の割合で不正受給も発生してきました。そのようなことが明るみになれば、森林環境税を創設した趣旨は没却されてしまうことでしょう。

そのためにも、2024(令和6)年から、年額1千円を6,200万人に課税するという総額620億円/年ともなる森林環境税(地方には森林環境譲与税として交付される)の使い道を、国民皆でウオッチする必要がでてくるのです。

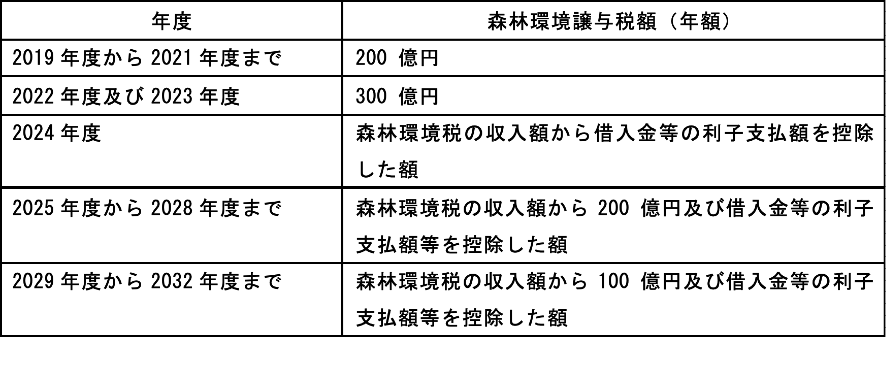

なお、2019年度から2032年度までの各年度における森林環境譲与税額は、次の表に掲げる額とするとともに、その支弁のために必要がある場合には、交付税及び譲与税配付金特別会計の負担において、借入金をすることができるものとしています。森林環境譲与税額は、本年度から、借入金(国の借金=税金の先食い)により、交付が始まるのです。

以上