ビジネスに関わる行政法的事案」第65回 バーチャルオフィスは「市内に事務所又は事業所を有する個人及び法人その他の団体」に該当するか?

第65回 バーチャルオフィスは「市内に事務所又は事業所を有する個人及び法人その他の団体」に該当するか? 神山 智美(富山大学)

はじめに

バーチャルオフィスってご存じですか?わたくしは最近知りました[1]。

Chat GPTに「バーチャルオフィスを描いてください」とお願いしたら、以下の絵を描いてくれました。バーチャル機能を駆使したオフィスという意味なのでしょう。大変未来的なイラストですね。

〔図1:生成AIが描いたバーチャルオフィス〕

今回のテーマの「バーチャルオフィス」は、こういう実体を伴う存在ではない、存在がバーチャルなという意味でのバーチャルオフィスです。「架空の」事務所というのが正確な表現かもしれません。

こうしたバーチャルオフィスも、条例等に規定される「市内に事務所又は事業所を有する個人及び法人その他の団体」の「事務所」に該当すると考えても良いのでしょうか?

これが今回考えるテーマです。

1.バーチャルオフィスとは

こうしたバーチャルオフィスは、日本全国にあります。

例えば富山県では、富山市や射水市にあります。

地方創成やUターン、Iターン、Jターン等が重視されています。デュアルワークも推奨されていますし、2拠点生活(3拠点生活等の複数拠点を含む)をしている人も少なくはないでしょう。広域的地域活性化基盤整備法(広域的地域活性化のための基盤整備に関する法律の一部を改正する法律)も、二地域居住の促進を通じて、地方への人の流れを創出・拡大するための試みを実施しています。

しかし、そうした人なら実際に事務所を持てばよいようにも思います。レンタルオフィスもあるでしょう。ですが、それには費用がかかります。さらに「常時駐在しない事務所を名刺やウェブサイトに記載するのには抵抗がある」「自宅と兼用の事務所なので特定されたくない」という要望もあるようです。

こうした要望に応えるために、バーチャルオフィスというサービス事業が現われました。

その用途も、住所利用のみならず、法人登記、郵便保管・通知・来店受取、宛名追加1件無料(屋号,ショップ名等)、郵便転送サービス選択、会議室利用(従量課金)、来客対応(※一部非対応)、専用会員サイト利用等というサービスがあり、料金が異なるようです。

ビジネスコンシェルジュ2024年3月22日の解説によれば、バーチャルオフィスとレンタルオフィスの違いは、自社で占有できる物理的なオフィススペースの有無です。(その点でも、実際にスペースを借りて仕事ができるレンタルオフィスやシェアオフィス、コワーキングスペースとは異なります。)「バーチャルオフィスとは、事務所用の住所や電話番号を貸し出すサービスです」「バーチャルオフィスは、都心一等地の住所を利用できたり、プライバシー保護に役立てたりできます」ということが説明されています[2]。

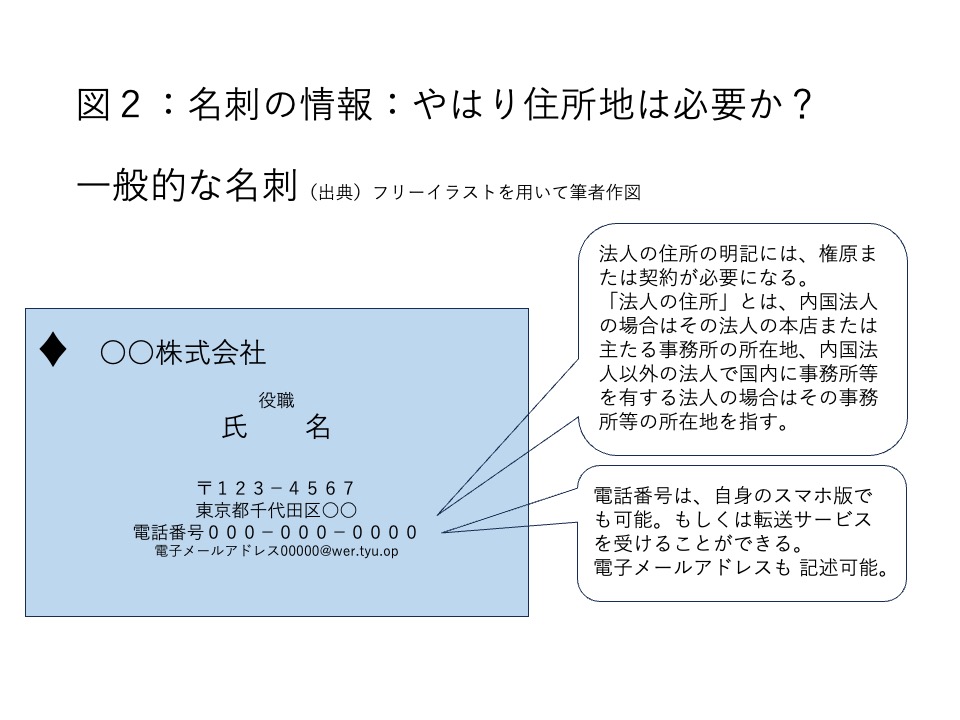

名刺や、会社のウェブサイトに住所として記載されていますが、実際にはその宛先への郵便物は転送してくれますが、実在しない事務所ということになります。名刺に記されている電話番号は、本社のものやスマートフォンでもよいですし、電子メールアドレスも住所を定める必要はありません。ですので、あえて「住所地」の記載が求められるのであれば、それを記載できる本拠を定めるということになり、「郵便物転送サービス」ともいえそうです。

なお、原則として「法人の住所」とは、内国法人の場合はその法人の本店または主たる事務所の所在地、内国法人以外の法人で国内に事務所等を有する法人の場合はその事務所等の所在地を指します。

ちなみに、事務所と事業所は、総務省「地方法人課税の概要」[3]によれば、おおよそ次のように使い分けられています。

事務所とは、通常、企業や団体が業務を行うための特定の場所を指します。 これは、法律事務所や会計事務所などの専門職の場合には、文書作業や法的相談などの活動を行う場所を指すことが一般的です。事務所等の3要件として①人的設備,②物的設備,③事業の継続性があります。(「事務所等」とは「事務所又は事業所」と定義されています。)

一方、事業所とは、経済活動の場所ごとの単位であって、原則として次の要件を備えているものをいいます。1) 経済活動が、単一の経営主体のもとで一定の場所(一区画)を占めて行われていること。 2) 物の生産や販売、サービスの提供が、従業者と設備を有して、継続的に行われていることが要件となります。

実際には、事務所兼事業所というものも少なくはありませんね。

2.事務所の所在地というが、実体無くても大丈夫でしょうか?

次に、このバーチャルオフィスという形態で、事業を営むことに問題はないのでしょうか?

法人としての責務が果たせているかどうかという部分が問われます。以下に、開業届や納税についてみてみましょう。

開業届は、個人が「事業を始めた」ということを税務署に知らせるための書類で提出先は、納税地を所轄する税務署です。開業届には、「納税地」として住所の記載が必要になります。

バーチャルオフィスの住所を「納税地」として届出ることも可能です[4]。賃貸物件に住んでいる人などは、賃貸契約の内容によっては、自宅を事業所の住所にできない場合があり、こうした場合にも、バーチャルオフィスの活用は有効です。

納税地について少し整理しておきます。納税地は①住所(住民票に記載の住所)、②居所(ある程度の一定期間、継続して住んでいる場所)、③事業所及び/又は事務所(オフィスや店舗があるところ:以下「事務所等」といいます。)のいずれかを選択可能です。バーチャルオフィスは③に該当するといえます[5]。

原則として、「自宅とオフィスを兼ねている場合」には、「納税地」蘭に自宅の住所を記載すればよいのです。しかし、開業届には「納税地以外の住所地・事務所等がある場合」にその住所を記載する欄(ここでは便宜的に「上記以外の住所欄」といいます。)があります。そこで①「納税地は自宅にしたいが、事務所等は別にある」場合に「上記以外の住所欄」にその事務所等の住所を記入することが求められ、②「納税地は自宅ではなく事務所等の住所地にしたい」場合に「納税地」にその事務所等の住所を記入し、「上記以外の住所欄」に自宅の住所を記入することが求められます[4]。つまり、①の場合にはバーチャルオフィスを「上記以外の住所欄」に記載することが求められ、②のように「納税地を自宅の所在地にしたくない」ので「納税地」としたい「事務所等の住所」が必要な場合には、バーチャルオフィスの利用を検討することとなるのです。

では、バーチャルオフィスを登記上の住所として利用している場合は、どこに納めるのでしょうか?さらに、バーチャルオフィスを事務所又は事業所としている場合には、当該バーチャルオフィスの所在地(住所)の法人住民税の均等割も支払っているのでしょうか?

概して、自治体内に事務所等を有する法人の市民税は当該自治体に納税されます。例として、以下に富山市市税条例を掲載します。

〔富山市市税条例〕

(市民税の納税義務者等)

第15条 市民税は、第1号の者に対しては均等割額及び所得割額の合算額により、第3号の者に対しては均等割額及び法人税割額の合算額により、第2号及び第4号の者に対しては均等割額により、第5号の者に対しては法人税割額により課する。

(1) 市内に住所を有する個人

(2) 市内に事務所、事業所又は家屋敷を有する個人で市内に住所を有しない者

(3) 市内に事務所又は事業所を有する法人

(4) 市内に寮、宿泊所、クラブその他これらに類する施設(以下「寮等」という。)を有する法人で当該市内に事務所又は事業所を有しないもの

(5) 法人課税信託(法人税法(昭和40年法律第34号)第2条第29号の2に規定する法人課税信託をいう。以下この節において同じ。)の引受けを行うことにより法人税を課される個人で市内に事務所又は事業所を有するもの

ただし、実際にどこに納税するかに関しては、各自治体によって判断・対応が異なります。実際に事業をしている拠点(自宅など)で法人住民税を納めるよう指示される場合があるようです[4]。

また、均等割は、たとえ赤字だったとしても法人であれば等しく払う義務がある税金です。この均等割の納税額は各自治体によって異なるので、事務所をおいている市区町村の自治体を調べましょう。複数の事業所を有する場合に、「主たる事務所等」と「従たる事務所等」がどこにあるとみなされるかという点も重要になります[5]。

このように見ますと、バ-チャルオフィスを登記上の住所として利用することは可能ですが、納税などの実務面では、事務所として扱われない場合もあるようです。それは、ケースバイケースなのか、個別具体的な実体に則してということになるのかよくわかりませんが、総じて自治体の判断ということになりそうですので、確認が必要になります。

3.行政サービスにおける「事務所等」とは?

タイトルには、「市内に事務所又は事業所を有する個人及び法人その他の団体」という表現を用いています。これは、自治体のサービス等が、自治体内に住所を有する者等に限られていることが多いからです。

以下に、一例として、富山市の情報公開条例第5条1項と、建設工事入札において「所在地(住所)」の記載がある旨を示します。地域要件をきめ細かく設定し、地域の中小企業への受注を確保する施策をとる自治体は少なくありません[6]。その点では、入札参加自治体に事務所等があるというのは、有利に働く材料となりえます。

〔富山市情報公開条例〕

(公文書の公開を請求できるもの)

第5条 次に掲げるものは、実施機関に対し、当該実施機関の保有する公文書の公開を請求することができる。

(1) 市内に住所を有する者

(2) 市内に事務所又は事業所を有する個人

(3) 市内に存する事務所又は事業所に勤務する者

(4) 市内に存する学校に在学する者

(5) 市税を納税する義務のある者(固定資産税を念頭に平成22年1月4日追加)

(6) 前各号に掲げるもののほか、実施機関が保有している公文書の公開を必要とする理由を明示して請求する個人及び法人その他の団体

〔建設工事入札参加資格審査申請書 指定様式第1号〕

・所在地(住所)、商号又は名称、代表者職氏名、電話番号等を鮮明に記入してください。

・所在地(住所)は、登記簿上の本店と建設業法上の主たる営業所の所在地が異なる場合は、両方を併記してください。

4. 行政はどう判断しているのか?

ここまで、バーチャルオフィスを利用する利点について述べてきました。バーチャルオフィスというサービスがあり、そのサービスを活用すると良い、ただし実体を伴わない事務所なので、場合によっては「事務所等」として受け入れらえない場合ともある、という内容です。

他方で、(1)”実体を伴わない”事業所という前提で、自治体が当該事業所に対してサービスを提供することは許されるのでしょうか?さらに、(2)自治体は、事業所の実体調査を行う必要があるのでしょうか?

(1)”実体を伴わない”事業所という前提で、自治体が当該事業所に対してサービスを提供することは許されるのでしょうか?、について考えます。

行政情報の情報公開に関しては、そもそも税金で業務を行った国民・住民のための情報であり、原則公表されることが望ましいといえるでしょう。しかし、実体としての事務所等が存在しない、いわば「名義貸し」のような場合にまで、「公文書の公開を請求できるもの」への該当性が怪しまれる「個人及び法人その他の団体」からの情報公開請求に対して、サービスを提供する必要があるのかについては疑問もあります。自治体の業務の忙しさから、業務量をいたずらに増やすことは、全体のまたは他のサービス低下を招きかねないという指摘も成り立つでしょう。

入札に関しては、より深刻です。地域の事業者ではないのに、「住所地に地域内の住所を書ける」法人が参加できるという実体は、競業者(ライバル社)にとっては心穏やかではなく納得しづらいものでしょう。また、こうした事業者が入札に参加するのであれば、さらに落札した場合のことも想定すると、「3」では自治体のよって判断が分かれるとしていますが、そもそも固定資産税を支払う対象ともなりづらいことから、バーチャルオフィスの住所地に積極的に納税していただくことを規定した方がよさそうです。

(2)自治体は、事業所の実体調査を行う必要があるのでしょうか?、について考えます。

私見を述べると、実体を伴う地域内事業者からの不公平感に配慮すれば、少なくとも「バーチャルオフィス」を利用している事業者であるということが分かった場合には、注意を払う必要があると考えます。

他方で、どこまでに実体調査が求められるかについては、パーフェクトな調査を求めるのは難しいと考えます。理由は、バーチャルオフィスではないにしろ、従業員の自宅を登録している事例(自宅に業務を持ち帰ることもあるため、あながち事務所ではないともいえない。)や、レンタルオフィス利用事例もあるように、事務所や事業所のありようはグラデーションの様相であり、明確な線を引くのは難しいと考えるからです。

ただし、今はこうしたバーチャルオフィス提供事業は多くはないと言えますので、むしろバーチャルオフィス提供事業者が事業地として提供している住所地を基にして、バーチャルオフィス利用法人を検索又は確認していくことも可能に思います。(バーチャルオフィス提供事業者が、提供しているテナント(住所地)を明確にしている場合ばかりとは限りませんが。)

5.まとめ

わたしは、行政法の講義で、「実態は複雑で、いくつかの理論が並立するのは、多くの人が実態をどのように整理すれば論理的に説明できるかを考え試行しているので、複数の理論が存在するのです。」と説明しています。

実態は、想定を超えるスピード感で変化しています。現場が、こうした時代の変化についていくのは大変な困難を伴いますし、この事象に対して特段の措置をとる必要があるかどうかを判断するのにもそれなりの検討及び検証が必要になります。多くは問題ある事例が発覚すれば、そうした事例が蓄積すればということになるのでしょう。バーチャルオフィスについては、その利用実態と生ずる問題点を引き続き検討していきたいと思います。

(参考)

[1] 2024年11月23日(土)富山市 吉田良隆氏の報告「富山市公文書公開条例における請求権について(バーチャルオフィスの取扱い)」

[2]「バーチャルオフィスとは?メリット・デメリットなどわかりやすく解説〉」2024年3月22日 ビジネスコンシェルジュhttps://www.onamae.com/business/article/40659/(2024年12月8日閲覧)

[3] 総務省「地方法人課税の概要」https://www.soumu.go.jp/main_content/000354630.pdf(2024年12月11日閲覧)

[4] 宮川真一「開業届の書き方(見本付き)と必要な書類や提出方法を解説」2024年12月5日 https://www.smbc-card.com/hojin/magazine/bizi-dora/legal/practice_notification_writing.jsp(2024年12月11日閲覧)

[5]「【税理士監修】法人が支払うべき法人住民税(均等割・法人税割)とバーチャルオフィスについて」[投稿日]2023年01月26日 / [最終更新日]2024年07月10日 https://virtualoffice1.jp/virtualoffice_blog/corporate-inhabitant-tax/(2024年12月8日閲覧)

[6]「中小企業者(地元業者)への受注機会増大のための措置(各都道府県における取組例(アンケート回答、HP等により確認したもの))」平成23年1月中小企業庁取引課 https://www.chusho.meti.go.jp/keiei/torihiki/kankouju/reference/100100LocalPlus.pdf(2024年12月8日閲覧)